Ha habido muchas interpretaciones sobre cómo se puede aplicar el contenido energético de los Acuerdos Comerciales del nuevo Tratado de Libre Comercio entre EE.UU., México y Canadá (es decir, T-MEC o NAFTA 2.0) desde su firma en 2020. Algunos argumentan que el T-MEC confirma que el mercado energético de México debe estar abierto sin trato preferencial a algunos participantes del mercado, mientras que otros piensan lo contrario.

Una cosa está clara, las secciones de energía del T-MEC se basan en la premisa de una integración progresiva de los mercados energéticos de Estados Unidos, Canadá y México. Esto significa que los mercados de electricidad, gas y petróleo de estos tres países funcionarán de una forma unificada.

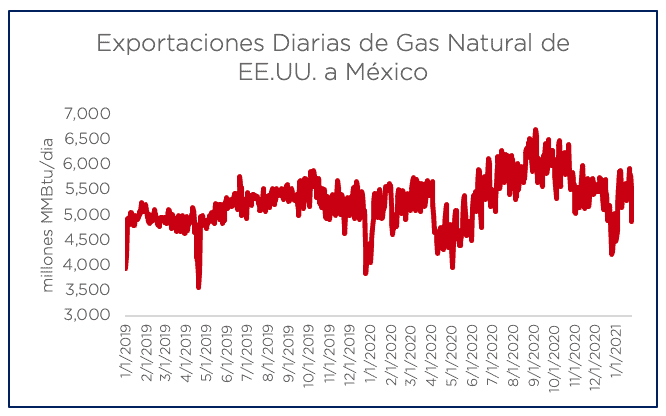

En este contexto, los mercados de petróleo y gas ya han estado convergiendo desde hace algún tiempo, lo que se ha acelerado después de la reforma energética. Mexico es el mayor receptor de gas natural y los precios de gas en México muestran una gran correlación con índices de precios como Houston Ship Channel, por ejemplo.

El siguiente paso sería una mayor integración del mercado eléctrico siguiendo el modelo de la Unión Europea (UE) basado una mayor capacidad de interconexión entre los países que conforman la Unión.

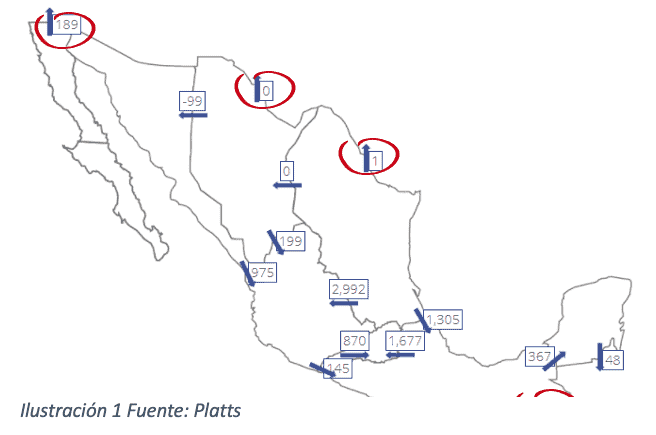

Esta mayor integración pasa por un aumento en los puntos de interconexión a lo largo de la frontera. En estos momentos sólo existen dos y cuatro puntos de importación/exportación comercial entre Baja California y California y entre el SIN (Sistema Integrado Nacional) y Texas respectivamente; y ninguno entre el SIN y Arizona y Nuevo México.

Baja California es un ejemplo claro del beneficio proporcionado por una mayor capacidad de interconexión con California (CAISO). Baja California podría tener más acceso al potencial de generación en California y reducir la falta de capacidad de generación existente en esta parte de país. Este mayor acceso a la energía renovable implicaría una reducción en precios de la electricidad para los consumidores en este estado mexicano; y reduciría el monto de generación de energía renovable que se obliga a desconectar (“curtailment”) en CAISO anualmente. CAISO reportó 11.5TWh de generación renovable que fue desconectada del sistema durante 2019.

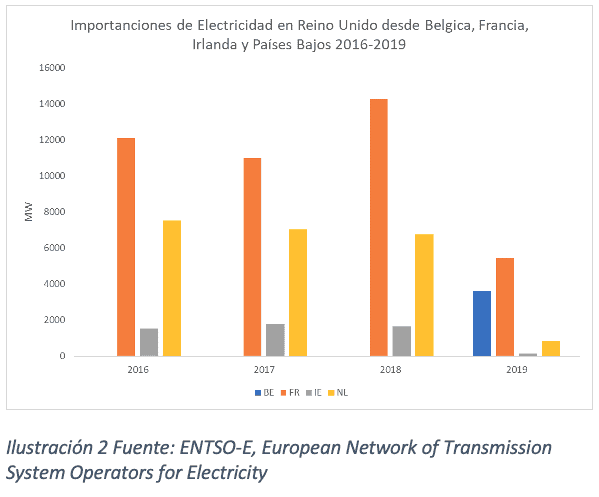

La situación que vive Baja California es muy parecida a la situación del mercado eléctrico del Reino Unido post-Brexit. A partir del 1 de enero de este año, el Reino Unido le es más difícil acceder a la energía barata que se produce en Francia o los Países Bajos por el desacople del mercado eléctrico británico debido al Brexit. El Reino Unido ha dependido históricamente de las importaciones de electricidad desde Europa, principalmente desde Francia, para estabilizar la demanda y los precios en su mercado eléctrico, aunque estas importaciones sólo suponen entre alrededor de un 6% del consumo total. Se estima que el no poder acceder libremente a este 6% supondrá un aumento en la tarifa eléctrica del al menos dos mil millones de libras (dos mil setecientos millones de dólares) anuales a nivel nacional y creará importantes problemas de estabilidad en el sistema.

A pesar del Brexit, la inversión en capacidad de interconexión no debería detenerse sino todo lo contrario. En este contexto, un estudio del Graham Institute del Imperial College de Londres del 2017 indicó que el aumento en la inversión en capacidad de interconexión es uno de los mitigantes principales debido al impacto del Brexit. Este estudio explica que el mayor impacto en este tipo de inversiones se vería en un aumento en los niveles del costo de capital promedio ponderado (WACC) y que los inversores busquen una mayor tasa de rentabilidad.

La rentabilidad económica de los proyectos de interconexión tanto públicos como privados (“merchant interconnectors”) no se discute dentro de un mercado energético eficiente. Los costes de inversión se recuperarían a través de la congestión derivada de la diferencia de precio entre el vendedor de energía, en un extremo del interconector, y el comprador de energía, en el otro. Por lo tanto, los ingresos por congestión dependen de la existencia de diferenciales de precios de la energía entre los mercados, y la electricidad fluye idealmente de los mercados de menor precio a los de mayor precio. La diferencia es pagada al propietario / operador del interconector, a menudo un operador del sistema de transmisión (“TSO – Transmision System Operator” en inglés), a cambio de “gestionar” la congestión. Los TSOs también son compensados por asumir otras responsabilidades regulatorias, como la gestión de responsabilidades, la organización del acceso de terceros al suministro de energía y el establecimiento de tarifas reguladas.

Otro esquema económico que hace viable los interconectores es el “cap and floor”. Bajo este esquema, el “floor” se sitúa a un nivel que asegura cubrir los gastos operativos y de deuda del interconector. El “cap” se establece para garantizar que los inversores de capital reciban un porcentaje de retorno adecuado. Además, este esquema se puede incentivar aumentando o disminuyendo los niveles de “cap and floor” en más/menos un porcentaje dependiendo del rendimiento de la disponibilidad de interconexión.

[1] Fuente: https://oilprice.com/Energy/Energy-General/Brexit-Creates-Major-Problem-For-UK-Energy-Companies.html

[1] https://www.imperial.ac.uk/media/imperial-college/grantham-institute/public/publications/discussion-papers/Interconnectors,-the-EU-Internal-Electricity-Market-and-Brexit.pdf

El beneficio económico de la interconexión no es sólo es para importar y exportar electricidad entre diferentes países. Mexico necesita urgentemente desarrollar capacidad de interconexion entre el Sistema Integrado Nacional con Baja California y Baja California Sur para aprovechar la generación renovable en estados como Sonora y Chihuahua e incluso con plantas de ciclo combinado en Sinaloa. Además, también se necesita la capacidad de interconectar las Bajas Californias para que Baja California Sur pueda disfrutar de energía limpia y barata.

Un aspecto crítico para que los interconectores funcionen es un ámbito regulatorio estable y que permita el desarrollo de un mercado energético eficiente. Es sabido el riesgo regulatorio existente en México debido a la política nacionalista del Gobierno. Brexit también empezó como un movimiento nacionalista el cual está teniendo un efecto negativo en los consumidores en el Reino Unido a todos los niveles. Es por este motivo que el regulador británico, Ofgem, está buscando maneras de reducir el impacto de Brexit en los consumidores finales y proponiendo maneras de cómo el mercado energético británico puede ser más eficiente. Además, National Grid, el equivalente a CFE Transmisión y Distribución sigue adelante con 2.8GW en proyectos de interconexion entre el Reino Unido y la Europa continental.

El ejemplo del Reino Unido después del Brexit y el modelo de mercado energético unificado es la dirección adecuada y el modelo a seguir. México es ahora un país privilegiado debido a su ubicación geográfica que le permite la exportación/importación de electricidad barata y y el libre acceso al gas natural de Texas y otros estados cercanos a precios muy competitivos (Waha, Houston Ship Channel, Henry Hub, etc.). Esta ventaja competitiva no se puede malgastar y perder y se deben de poner los recursos necesarios tanto institucionales como económicos para poder aprovecharla.

El proceso de integración gradual de los mercados energéticos en Norteamérica está permitiendo al consumidor en México tener libre acceso a precios de gas y petróleo más competitivos. El mercado eléctrico no se puede quedar atrás y aprovechar el dinamismo creado por el T-MEC para detonar más inversiones en industrias que permitan el progreso económico de México y que los consumidores finales se beneficien de precios más bajos en sus facturas eléctricas.