Fuente: Gas & Oil Magazine

Estamos viviendo acontecimientos trascendentales en economía, energía y en política refiriéndonos a quien va a liderar la próxima administración, existe una gran incertidumbre respecto a si esta le dará continuidad a la actual política energética o buscara rectificar el rumbo ya que se ha visto una ralentización de la inercia con respecto a inversión privada principalmente en el sector de energía e infraestructura eléctrica de nuestro país. Las elecciones programadas para el 2 de junio además de ser las más participativas también serán las más grandes en la historia reciente, tenemos frente a nosotros la incógnita sobre temas pendientes en este sector.

Una mujer será quien ocupará el cargo de presidente de la república por primera vez, algo nunca visto desde que se proclamó la constitución política en 1824 con Guadalupe Victoria quien fue el primer presidente de México, por lo que 200 años después, una mujer será quien lidere y llevara a cabo las decisiones que marcaran la pauta y el ritmo de nuestra gran nación.

Sin duda unos de los retos más importantes para la próxima administración, será el sector energético, siendo más específico en generación de energía a través de fuentes renovables, en los últimos 5 años no hemos tenido el avance que requiere la demanda de los consumidores y al ritmo que se esperaba posterior a la aprobación de la reforma energética del año 2013.

Hemos visto además que a nivel global ha disminuido la inversión de capital en el establecimiento de plantas generadoras de energía que utilizan combustibles fósiles para la generación de energía y según la IEA (International Energy Agency) ya se ha superado al doble la inversión en fuentes renovables comparado con fuentes de energía fósil al cierre de 2023 y en los últimos cinco años es donde se ve el mayor incremento dando una clara señal de la tendencia adoptada en materia de generación energética a nivel global.

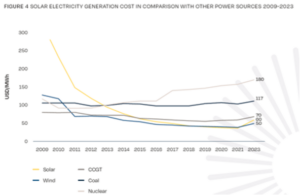

En los últimos años la generación de energía solar fotovoltaica se ha convertido en la tecnología lidera a la hora de seleccionar tecnologías debido a varios factores claves, en el que se ha destaca la disminución del costó por MW generado en la última década.

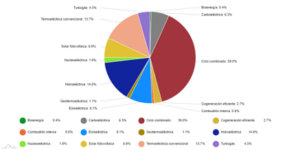

En nuestro país, la capacidad total instalada de generación de energía, incluyendo todas las fuentes de generación al cierre de 2021, según datos de CRE fue 86,154MW, (datos basados en el reporte del Programa para el Desarrollo del Sistema Eléctrico Nacional 2022) de los cuales el 66.9% son generados usando combustibles fósiles, emanando grandes cantidades de CO2 al ambiente, en segundo lugar tenemos la generación de energía Hidroeléctrica que representa un 14.6%, en el tercer y cuarto lugar respectivamente tenemos energías renovables, Eólica con un 8% y Fotovoltaica que representa un 6.9% la Nuclear, Geotérmica y Bioenergía representan el resto de la canasta con un porcentaje muy pequeño.

*Generación de energía por fuente de generación

https://sie.energia.gob.mx/bdiController.do?action=cuadro&cvecua=DIIE_C27_ESP

Según el reporte del Sistema de Información Energética (SIE) de la SENER (Secretaria de Energía) y publicado en el Quinto Informe de Gobierno 2022-2023, en los últimos 10 años se han sumado aproximadamente 11,000 MW de capacidad utilizando Ciclo Combinado, la capacidad instalada de energía renovable ha sumado 12,360 MW, con Energía Eólica y Fotovoltaica.

La importancia de las energías renovables debe llevar a la nueva administración a enfocar esfuerzos y desarrollarlas, es inevitable el uso de estas nuevas tecnologías, colocando en la agenda la descarbonización, la reducción de CO2, la sustentabilidad, la eficiencia y sobre todo la disminución de costos para su generación.

Solo así estaremos hablando de una transición energética sostenible en el tiempo, adquiriendo un compromiso real sobre las emisiones de gases de efecto invernadero, dando el primer paso hacia una descarbonización y hacia un compromiso adquirido por los gobiernos de las 193 naciones adheridas al Acuerdo de París en el que se planteó tener cero emisiones para 2050.

* Costo de MW/h generado por tipo de tecnología

https://www.solarpowereurope.org/insights/outlooks/global-market-outlook-for-solar-power-2023-2027/detail

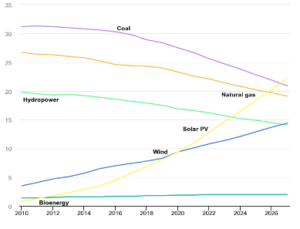

Según datos de la IEA (International Energy Agency) en su versión más reciente del reporte: World Energy Outlook 2023 publicado en octubre 2023, para el año 2027 estará superando la energía solar fotovoltaica instalada en todo el mundo supere a la energía instalada generada a base de carbón, convirtiéndose en la más grande fuente de energía eléctrica del mundo, para ese periodo en México aún tendremos en nuestra matriz energética solo un 6.9%, aproximadamente 6,948 MW.

*Participación global de la capacidad energética acumulada por tecnología, 2010-2027

Estamos ante una gran oportunidad de crecer nuestra matriz energética utilizando fuentes renovables, siendo uno de los mayores retos en materia de Energía para la próxima administración, las energías renovables serán clave en el desarrollo económico debido a las inversiones privadas y públicas, hemos mencionado desde hace ya algunos años sobre el gran potencial y los recursos con los que contamos en nuestro país para la generación de energías limpias, debido a que tenemos en gran parte de nuestro territorio un alto índice de irradiación solar, por ejemplo, la región Noroeste, Occidental y Sureste, dicho índice es de los más altos comparado con los países de la región, por lo que incrementa la factibilidad técnica y eficiencia en la captación de la luz solar para la instalación de granjas solares a escala de servicios públicos, para ser interconectados al SEN (Sistema Eléctrico Nacional).

La CRE (Comisión Reguladora de Energía) ha seguido otorgando de manera permanente permisos para la instalación de proyectos solares en Generación Distribuida (GD) que van desde 1kWp hasta 499kWp para las tarifas residencial, comercial e industrial principalmente, lo cual también suma a los esfuerzos por una transición energética sostenible, aunque sea de una manera modesta.

Situándonos en el contexto global actual y considerando que somos la segunda más grande economía de Latinoamérica, solo después de Brasil la situación nos deja en un momento decisivo para avanzar en los próximos 6 años iniciando en este 2024.

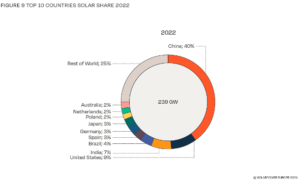

Hace unos meses se publicó el Global Market Outlook For Solar Power 2023 – 2027 en conjunto con IEA (International Energy Agency) y Solar Power Europe (publicado en octubre 2023), se muestran datos actualizados de los países que han avanzado en estos últimos años incrementando su capacidad instalada de generación de energía con fuentes renovables, principalmente fotovoltaica, y están colocándose en las primeras posiciones dentro del TOP 5, por mencionar algunos de ellos como Brasil e India, y por mencionar un dato para Brasil es la primera vez que aparece en este conteo con el 5to lugar en capacidad instalada solar al cierre 2023, con una inercia positiva a continuar creciendo los próximos 3 años.

Lo reportado por la IEA (International Energy Agency) también pronostica que, en los próximos 3 años, 2024 – 2027: China, Estados Unidos e India serán los tres principales países con capacidad instalada de energía fotovoltaica, representarán entre el 51% y el 57% del total mundial.

Se espera que cada país instale más de 20 GW en este 2024 cerrando China con un acumulado de 161 GW, USA con 42,1 GW e India 24,5 GW.

*Capacidad total instalada de energía solar fotovoltaica cierre 2022 en GW.

https://www.solarpowereurope.org/insights/outlooks/global-market-outlook-for-solar-power-2023-2027/detail

En el año 2015, se publicó en el DOF (Diario Oficial de la Federación), la Prospectiva y Metas de Mediano y Largo Plazo con los escenarios y metas (mientras se fijaban las posturas y metodología) tanto de la Ley de Transición Energética (LTE) y Ley de la Industria Eléctrica (LEI), objetivos para aumentar nuestra matriz energética de generación de electricidad con energías limpias a 35% para 2024, claramente no cumpliremos esas cifras al cierre de sexenio.

Dichas metas mínimas establecían en aquel entonces un porcentaje de generación de energía limpia para los años 2015 del 20%, 2018 del 25%, 2021 un 30% y para 2024 un 35% como se mencionó previamente.

Además, se planteó llegar a 40% de generación eléctrica con energías limpias en 2035 y 50% de generación eléctrica con energías limpias en 2050, es decir que tendríamos que aumentar cuando menos 24,000 MW de generación de energía limpia en los próximos 6 años, un promedio de 4,000 MW/año, a partir de 2024, sin embargo, aún no hay reglas claras, las condiciones para las inversiones y certidumbre legal.

Debido a dicha incertidumbre, a la falta de transparencia en regulaciones, no se propicia una transición energética hacia una energía más barata, más eficiente, sin emisiones de CO2 que contribuyan verdaderamente a la disminución de gases de efecto invernadero, a la descarbonización y sustentabilidad.

En esta transición energética todos jugamos un papel importante, con responsabilidad compartida, contribuyendo en mejorar nuestro futuro, en Acclaim Energy aportando a nuestros clientes experiencia que hemos acumulado en las últimas décadas solventando temas de la industria y del mercado eléctrico, como la adquisición de energía renovable, asegurando el cumplimiento de objetivos ESG.

Si estas interesado en obtener más información sobre consultoría energética, energía renovable y como se puede beneficiar tu empresa contáctanos a y través de Gabriel Lara, Director Comercial México y LATAM vía correo electrónico: gabriel.lara@acclaimenergy.com.mx