La era de la Descarbonización y lo que significa para los Grandes Usuarios de Energía

El cambio climático está considerado como el problema número uno al que se enfrenta el mundo debido a su profundo impacto socioeconómico. Los efectos del cambio climático son ya visibles a través de las sequías más frecuentes y severas, como también lo son las heladas, por ejemplo, la que experimento Texas en febrero de este año.

Es importante mencionar que la presión para actuar sobre el cambio climático está siendo impulsada por los gobiernos, los inversores, las empresas y la sociedad en general. Los gobiernos sólo están canalizando y poniendo en marcha esfuerzos significativos y coordinados para reducir las emisiones de gases de efecto invernadero (GEI) y promover escenarios de desarrollo sostenible (SDS) mientras que los inversores están examinando organizaciones que adoptan políticas inteligentes de ESG (ambiental, sostenible y de gobernanza). El Reino Unido y la Unión Europea (UE) fueron algunos de los primeros en anunciar una estrategia para lograr la neutralidad climática para 2050, con muchos países siguiendo estos pasos y estableciendo sus propias agendas cero. Cabe destacar que China anunció una estrategia para lograr la neutralidad del carbono para 2060 en diciembre de 2020.

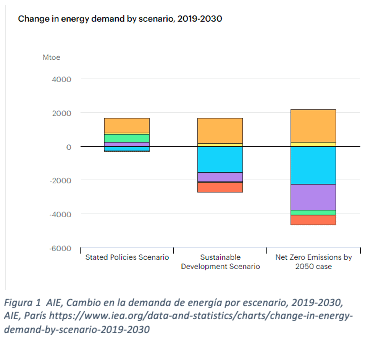

Está ampliamente reconocido que un conjunto de acciones de alcance será necesario para cumplir los objetivos ambiciosos establecidos en estas agendas netas cero. Es incuestionable que se necesitarán cambios sin precedentes para reducir las emisiones de GEI, estos cambios afectarán la forma en que producimos y consumir Mercancías y servicios, la forma de cómo generar y consumir energía además de cambios regulatorios. En este contexto, algunos expertos incluso han indicado que el proceso de descarbonización puede tener un impacto mucho mayor que la revolución industrial. Por ejemplo, la Agencia Internacional de la Energía (AIE) indicó en su informe de perspectivas energéticas mundiales de 2020 que las emisiones de CO2 procedentes del sector eléctrico deben disminuir en torno a un 60% entre 2019 y 2030, y que la proporción de generación renovable en el suministro mundial de electricidad debe aumentar entre un 33% y un 60% en el mismo período de tiempo.

Los desafíos para dar cabida a este aumento tan considerable en generación renovable combinado con la reducción o incluso la eliminación completa de la generación de energía a partir de combustibles fósiles son significativos. Uno de estos desafíos es el enfoque que adoptarán los países para cambiar sustancialmente su matriz de generación eléctrica para alcanzar los objetivos de cero emisiones. Algunos países confiarán en el gas natural para hacer esa transición y dar estabilidad a la red, mientras que algunos otros países apuestan por nuevas reformas regulatorias, tecnologías y combustibles como el hidrógeno como solución a largo plazo para su generación de carga base. Por ejemplo, la UE estima que al menos el 15 % de la energía tendrá que provenir del hidrógeno verde para 2050 si se quieren cumplir los objetivos fijados. Un segundo desafío es mantener la estabilidad de la red para hacer frente a la variabilidad de la generación renovable. La implementación de microrredes, el rediseño o reconfiguración de la red eléctrica y el mantenimiento de un nivel adecuado de inversión en la red de transmisión y distribución serán elementos clave para mantener la estabilidad de la red a corto, medio y largo plazo.

El impacto de la descarbonización en los usuarios finales, en particular en los grandes consumidores de energía, es bastante significativo porque tendrán que calcular sus emisiones directas e indirectas, y poner en marcha las políticas e inversiones necesarias para reducir estas emisiones. La reducción de emisiones tendrá un costo. Un informe de Mckinsey del 2018 sobre la descarbonización de los sectores industriales estimó que el costo de descarbonización de la producción de cemento, acero, amoníaco y etileno costaría 21 billones de dólares hasta 2050. No debería sorprender que el costo estimado de descarbonizar otras industrias como la alimentaria y automovilistica también sería astronómico. Estos costos de descarbonización se derivan por la adopción de nuevas técnicas de producción o fabricación, y la instalación de nuevos equipos entre otros motivos.

Vale la pena señalar que los grandes usuarios finales pueden enfrentarse a costos adicionales relacionados con la descarbonización. Por ejemplo, mayores tasas de transmisión y distribución para financiar niveles adecuados de inversión en la red. Sin embargo, los grandes usuarios de energía también deben considerar el costo de cumplir con las nuevas regulaciones destinadas a promover políticas netas cero. Estas nuevas regulaciones pueden venir en forma de los llamados “impuestos al carbono”, normas de envasado más estrictas y objetivos renovables más altos.

Una de las novedades regulatorias posibles es la aplicación de un “impuesto al carbono externo”. ¿Qué es un impuesto al carbono externo? Es un impuesto a las importaciones de productos manufacturados en países con políticas climáticas y ambientales menos estrictas. El objetivo de este impuesto al carbono es doble. El primer objetivo es proteger la industria del país que implementa este impuesto para desincentivar a las empresas que trasladan la producción desde este país y evitar lo que se conoce como “fuga de carbono”; y segundo, incentivar políticas climáticas similares en ambición a los objetivos del país impulsor del impuesto. Además, un impuesto sobre el carbono también abarcaría aquellas industrias no cubiertas por ningún sistema/mercado de reducción de emisiones de carbono (ETS) ya en vigor.

La imposición de impuestos al carbono sin duda tendrá un impacto en las empresas que operan en muchos países en desarrollo, por ejemplo, México. Muchos países en desarrollo todavía dependen del petróleo y el carbón durante la mayor parte de su generación de electricidad y son bastante inflexibles en establecer políticas u objetivos climáticos estrictos para no frenar el crecimiento económico. Se espera que con la adopción de este impuesto países experimenten un impacto económico real por no adoptar la transición energética y la descarbonización.

[1] Emisiones directas son las originadas a partir de fuentes en propiedad o controladas por un usuario final, mientras que las emisiones indirectas se generan como consecuencia de las actividades de un usuario final.

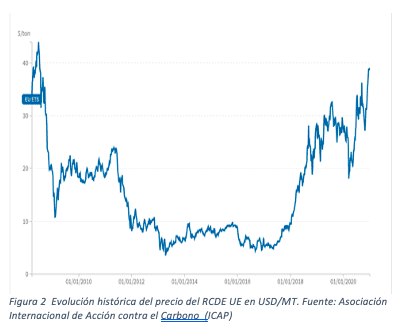

Se puede argumentar que la imposición de un impuesto al carbono debe ser una medida de último recurso y que países o bloques económicos deben incentivar el desarrollo de mercados de emisiones doméstico y/o regionales para ayudar a lograr los objetivos de reducción de emisiones. Los mercados de emisiones se basan en la premisa de tener un límite máximo en el número de certificados de emisiones para garantizar que se lleven a cabo los objetivos de reducción de emisiones deseados o requeridos. Además, el precio del carbono estimula la innovación de tecnologías limpias y economías de bajas emisiones de carbono.

El desarrollo y la implementación de estos mercados de emisiones de carbono parece ser la ruta preferida porque estos mercados son vistos como una manera eficiente de fijar el precio del carbono a través de la creación de oferta y demanda. Refinitiv estimó recientemente que el valor total de los mercados mundiales de emisiones de carbono en 2020 fue de alrededor de 270.000 millones de dólares. Se espera que el valor de los mercados de emisiones aumente aún más a medida que los usuarios finales más grandes accedan a ellos para alcanzar sus objetivos de reducción de emisiones y más mercados se vuelvan plenamente funcionales. La UE, Suiza, Nueva Zelanda, California, Quebec, Kazajstán y Corea del Sur son algunas de las jurisdicciones con mercados de RCDE en pleno funcionamiento. Se espera que el comercio en el mercado chino de ETS comience en el segundo trimestre de este año y este mercado se convertirá en el mayor mercado de emisiones del mundo superando al mercado ETS de la UE. Muchos otros países como México, Ucrania y Colombia se encuentran en diferentes etapas de desarrollo de sus propios mercados de emisiones.

Está muy claro que la descarbonización es un hecho y se volverá más obligatoria a medida que más países comiencen a desarrollar e implementar sus propios programas de emisiones cero. Sin embargo, los grandes usuarios finales y sus órganos de dirección deben actuar contra el riesgo climático, preservando al mismo tiempo sus beneficios y su competitividad. Tomemos por ejemplo la industria alimentaria. La industria alimentaria, en particular la industria cárnica, debe tomar medidas decisivas para reducir sus emisiones de carbono, que algunos estiman en 13,700 millones de toneladas métricas al año, manteniendo los suministros y los costos a la baja, ya que la inflación en los alimentos es un gran problema en todo el mundo.

Los grandes usuarios finales deben estar listos para hacer frente a las nuevas regulaciones y al aumento en los costos asociados a la descarbonización. Por lo tanto, los grandes usuarios finales y órganos de dirección deben empezar a planificar para superar los desafíos planteados por los estándares nacionales y globales de descarbonización. Este proceso de planificación debe tener en cuenta dos aspectos clave: El primer aspecto clave consiste en las características en las que un gran usuario final puede controlar o tener una influencia directa. Tener una cadena de suministro razonable, ser eficientes en sus procesos y consumos de energía son algunos elementos que los grandes usuarios finales tienen control o influencia directa y pueden ser utilizados para reducir las emisiones de carbono. Desde una perspectiva de consumo de energía, el camino hacia la descarbonización comprende la eficiencia energética, la completa electrificación y la optimización de procesos. Vale la pena señalar que los programas de eficiencia energética conducen a mejores operaciones y mejores controles de procesos.

Otro factor importante en cuanto al consumo de energía es que las empresas tengan una mejor comprensión del mercado eléctrico en sus respectivas jurisdicciones. Esta mejor comprensión del mercado de la electricidad ayudará a las empresas a diseñar un plan de acción integral para un modelo de suministro de electricidad sostenible y de costos ajustados. En este contexto, muchos grandes usuarios finales están ya explorando un modelo descentralizado de suministro de electricidad que, en algunos casos, combina la generación renovable en sitio con un contrato tradicional de suministro de electricidad. El segundo aspecto clave estará impulsado por la regulación, las tendencias de los consumidores y los accionistas/inversores. Los usuarios finales deben ser ágiles, flexibles e innovadores para hacer frente a los desafíos que presentan estas partes interesadas en la lucha contra el cambio climático y los objetivos de reducción de emisiones.

En resumen, la descarbonización es una cuestión muy compleja, costosa e importante que dominará las discusiones políticas y económicas en el presente y futuro. Los desafíos son muy grandes con retos significativos e incógnitas para las empresas, los inversores y los consumidores. Los desafíos de descarbonización no son insuperables, pero requerirán un gran y concentrado esfuerzo de los líderes empresariales para planificar y anticipar estos cambios. Si usted es un gran usuario final, requerirá un gran apoyo y un compromiso para lograr los ambiciosos objetivos de reducción de emisiones que se están desarrollando al leer este artículo.